2021.09.02

現在、新興国企業が世界を席巻しており、新興国への進出は日本企業の在り方を再考させる機会になっています。

そこで今回は、近年の日本企業の海外進出状況や日系企業の新興国での現状を交えながら、多くの日本企業が進出している中国およびASEANの新興国市場の実態について紹介していきます。

Contents

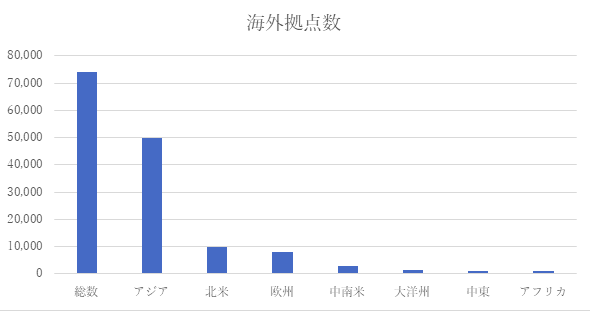

出典︰外務省「海外進出日系企業拠点数調査」より引用

外務省が実施した「海外進出日系企業拠点数調査」によれば、海外に進出している日本企業の総数は2019年10月時点で74,072拠点に達しています。また、地域別ではアジアが50,171拠点と全体の約70%を占め、次いで、北米が9,866拠点、欧州が7,959拠点、中南米が2,908拠点、大洋州は1,297拠点、中東が961拠点、アフリカが910拠点となり、過去10年の統計においてもアジアは一貫して最多の拠点数を堅持し、海外進出先は例年、アジア・北米・欧州の3地域が全体の約9割を占めています。

また、過去10年以上の統計から進出意欲は一向に衰えてない事が伺えられ、日本企業が年々海外進出を加速している背景には、日本の経済発展を支える多くの日本企業が、さらなる海外市場開拓を目指して海外展開に乗り出していることが関係しています。

さらに、上位を占めた業種別の企業数は、製造業が21042企業、卸売業・小売が9836企業、サービス業が(他に分類されないもの)3924企業、運送業・郵便業が2669企業、情報通信業が2086企業となりました。

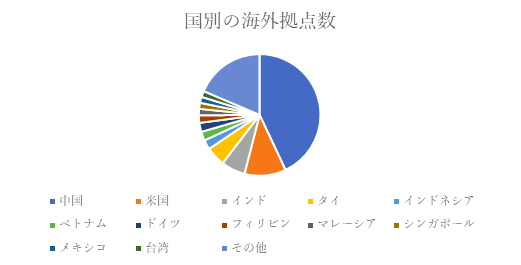

前述の外務省の統計による日本企業進出の国(地域)別での割合は、2017年10月時点で中国が全体の約43%、米国の約11%に進出しており、両国で半数以上を占めています。

3位以降は、インドが約6.4%、タイが約5.2%、インドネシアが約2.5%、ベトナムが約2.4%、ドイツが約2.4%、フィリピンが約2.0%、マレーシアが約1.7%、シンガポールが約1.6%、メキシコが約1.6%、台湾が約1.6%であり、これら12か国(地域)で全体の8割以上を占めています。

新興国で事業展開している日本企業の数は、合計約33,000社以上であり、そのうち約23,000社近くが中国、約7,000社がASEANと、日本企業は中国およびASEANに事業を拡大を注力し、それ以外の新興国では事業の拡大が大幅に遅れています。

多くの日本企業が進出しているASEANですが、東南アジア諸国の内需の高まりにより、ASEAN地域は多国籍企業による新規投資の主要な焦点にもなっています。

特に興味深いのは、ASEANの新興市場であるカンボジア、ミャンマー、ベトナムです。

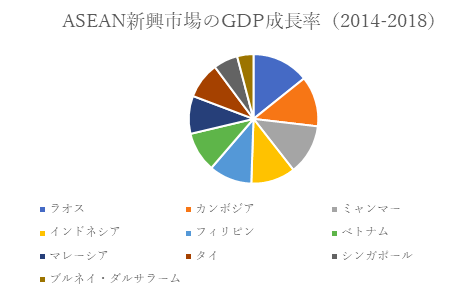

経済協力開発機構 (OECD) によると、成長は中期的に堅調なままであり、世界金融危機以前の時代に匹敵するペースで成長すると予測されています。さらに、2014年-から2018年までの東南アジア諸国のGDP成長率によれば、ラオス7.7%、カンボジアおよびミャンマー6.8%、インドネシア6.0%、フィリピン5.8%、ベトナム5.4%、マレーシア5.1%、タイ4.9%、シンガポール3.3%、ブルネイ・ダルサラーム2.2%と、ラオスが最も高い成長率を記録しました。

中国、香港、インドネシア、マレーシア、シンガポール、韓国、タイ、アゼルバイジャン、ベラルーシ、カンボジア、エチオピア、インド、カザフスタン、ラオス、ミャンマー、トルクメニスタン、ウズベキスタン、ベトナムの18の傑出した新興国は、他の発展途上国(経済規模に合わせて調整)の2倍の競争力のある上場企業があり、年間収益は5億ドル以上で、GDPに対する収益の比率は1995年の22%から2016年には64%と、わずか20年でほぼ3倍となりました。これは他の新興経済国の比率よりもはるかに高く、高所得国レベルに近づいていることを示唆します。

また、過去15年間で新興国は世界のGDP成長率の約3分の2を占め、その傾向は今後も続く可能性が高いです。さらに、最も成功している新興国企業の傾向には、輸出志向型であることが見受けられます。

東南アジア市場機会分析によるASEANの新興国市場の成功方法の一部には以下が挙げられます。

1. 適切な市場分析に投資する

東南アジアに参入する場合、外国企業が参入可能な市場は市場全体よりはるかに小さいため、優位性を築ける市場セグメントを特定し、潜在的な対象顧客と競合他社の理解が不可欠となります。

2. 地元の製品やサービスに投資する

現地の状況に合わせたビジネスモデルと価格の調整です。

例えば、主要なASEAN市場での新しいソフトウェア製品の市場機会を模索した場合、現地の市場要件に合わせてカスタマイズする必要があります。

3. 地域のパートナーシップに投資する

ただし、契約に署名する前にデューデリジェンスを行うべきとされます。

1つの例として、信頼できる地元の再販業者を見つけることが挙げられます。

あるグローバル IT 企業は、自社の新しいソフトウェア製品がタイで良い成長の機会を見込めると信じてましたが、現地の言語を話せず、現地の規制や市場に理解がないという大きな課題に直面したため、市場への販売を支援する適切で信頼のあるローカルパートナーを選定しました。

近年、アジアの新興国における「地域拡大戦略」がビジネス界で注目を集めています。地域拡大戦略は、企業の成長計画にとって重要な要素であり、企業が新しい国際市場での存在感を確立するのに役立つだけでなく、地域の制度的多様性が均一でも極端に多様化されていない場合、拡大する企業に利益をもたらすことを示しています。また、戦略ではその市場で確固たる基盤を築くまでフットプリントをできるだけ小さく保つ必要があります。

日本企業が海外進出をすべき理由には、新興国の恩恵に限らず、国際情勢の変化や事業環境の変化によるリスクの軽減も絡んでいます。実際大企業の多くが生産地を1拠点に集約させない分散化を済ましている、もしくは分散化を検討しており、さらに企業の多くは日本の生産拠点の分散先としてASEANを有望視していることから、生産リスクの分散は重要視され、リスク分散体制のある企業とない企業ではリスクが起きた際に大きな差が生じます。

企業特集では、多くの企業が製品開発力および製造技術といった技術面では、中国系・韓国系・台湾系企業よりも優れていると述べた一方で、経営スピードは劣っていると評価しました。また、新興国において自動車産業は継続的にブランド力を保持していますが、電気機器産業に関しては苦戦を余儀なくされています。さらに中国・ASEANにおいて日本の自動車及び家電製品は、一定の支持を維持を得ていますが、海外の競合他社の追い上げは著しく、競争は激化している現状です。

当初の日系メーカーは、コスト優位性の確保を目的として、新興アジアを低コスト製造の拠点と見なしてました。しかし、アジア諸国が過去20年間で急速な経済成長を遂げたことで、メーカーは製造基盤だけでなく、新興市場の可能性を視野に入れるようにしました。これまではいかに高品質な製品作り出すかに注力し、高い技術力を強調してきましたが、高品質な製品のみの需要が衰退していることから、今後は共創で新たな価値を創造し、現地のニーズに適合した製品の開発が求められていきます。